咨询热线:0575-83106186

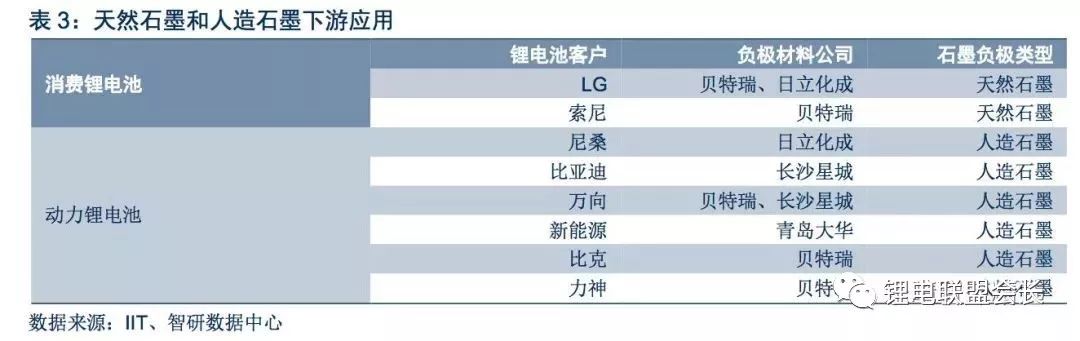

主要采用石墨类材料作为负极。石墨负极材料又分为人造石墨和天然石墨,其中动力锂电池多用人造石墨作负极材料。

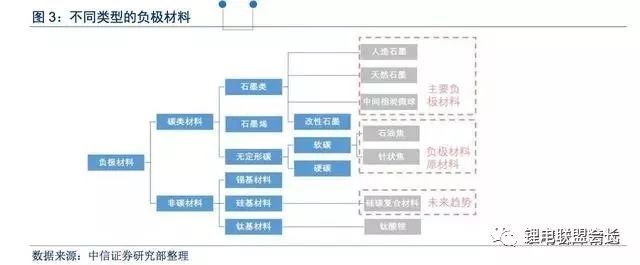

锂电池负极材料大致上可以分为碳基材料和非碳基材料。碳基材料中的石墨类材料应用较广,如人造石墨、天然石墨和中间相炭微球。

碳基材料中的软碳,例如石油焦和针状焦,直接用作负极材料的比较少,更多是用作制造人造石墨或改性石墨的原材料。非碳基材料中,钛基材料和硅基材料较为常见。

人造石墨、天然石墨、中间相炭微球以及钛酸锂等负极材料已大规模量产。石墨类负极材料各方面综合性能较好,性价比高。钛酸锂材料虽然比容量低,但是首次效率和循环寿命较高,快充性能好,在使用上较为便利。

石墨烯的比容量较高,但是在其他性能上暂时还没有技术突破。硅碳复合材料循环寿命和安全性较差,但是比容量远高于其他材料,快充性能好,是未来负极材料研发的重点。

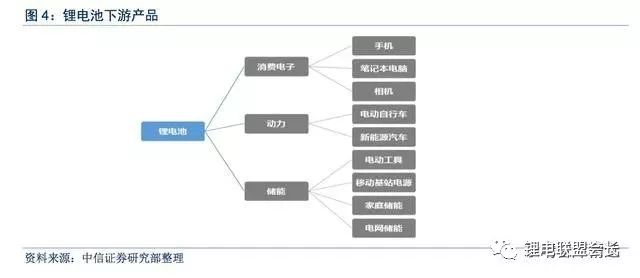

锂电池的主要下游应用领域为消费电池、动力电池和储能电池。消费电池大多数都用在手机、笔记本电脑和相机等;动力电池应用主要为电瓶车和新能源汽车;储能电池大多数都用在电动工具(也可划分到消费电子市场)、移动基站电源、家庭储能和电网储能等。

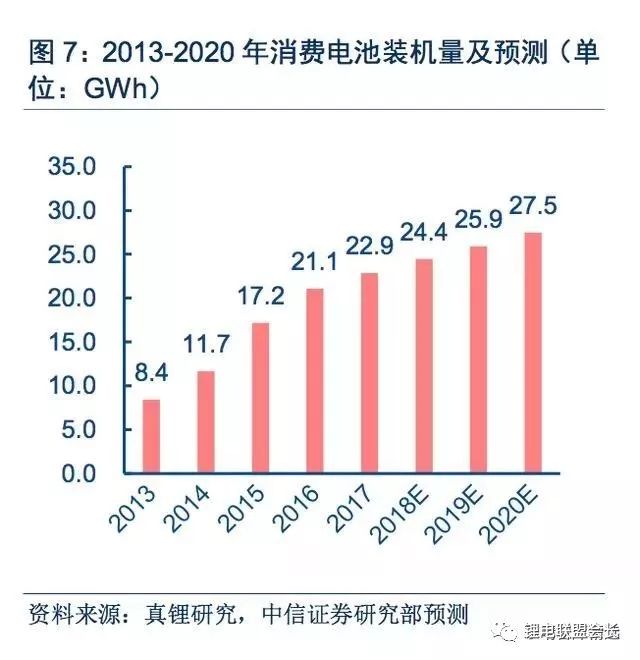

手机、智能手机和笔记本电脑是消费锂电池装机的基本的产品。据线年这三类产品的电池装机量占消费电池的85%。消费电子科技类产品需求经历了快速上涨的阶段,现已接近饱和。

2017年,国内手机和智能手机的出货量为491万台和461万台,相比2016年下降约12%;笔记本电脑方面,2016年国内笔记本电脑销量继续回落,为165万台。

受益于消费电子市场需求迅速增加,2014/2015年消费锂电池装机量同比增速达38%/47%。2016年之后装机量增速有所回落,2017年的消费电子锂电池装机量同比增速已经降到10%以下,为8%。

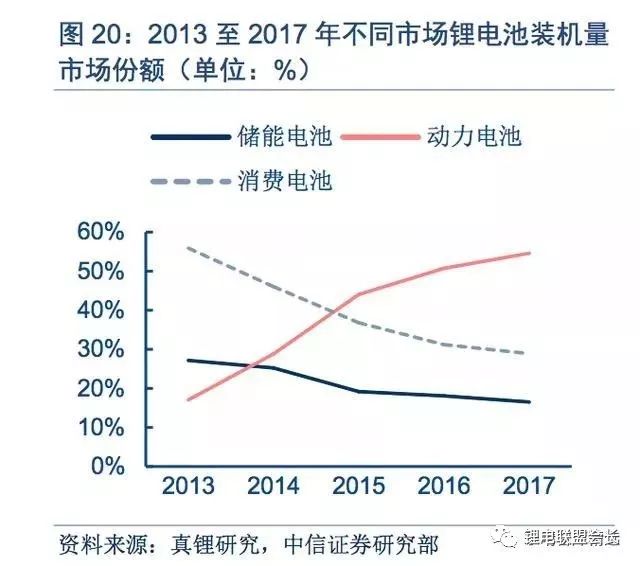

消费电子锂电池装机量在总装机量中的占比也年年在下降,由2013年的56%下降至2017年的29%。我们预计,2018/2019/2020年消费电子电池装机量将达到24.4/25.9/27.5GWh。

2017年工业储能领域锂电池装机量为13.11GWh,规模远小于消费电子电池和动力电池。

储能锂电池装机量在锂电池总装机量中的占比也年年在下降,2013年至2017年下降了10个百分点。

工业储能领域锂电池的同比增速年年在下降,已经由2014年的56%,下降至2017年的7%。我们预计,2018/2019/2020年储能锂电池装机量将达到13.8/14.5/15.2GWh。

电网升级提升储能电池需求。随着我们国家工业化水平提升,电力系统发电装机容量和电网输配电容量逐步的提升、现代电力系统的峰谷负荷差加大。

与此同时,风电和太阳能等新能源的并网,提升了电力系统的复杂程度。电网的升级发展和新能源的并网使用,都带动储能电池需求提升。

电池储能技术建设周期短、经营成本低、对环境无影响,慢慢的变成了电网应用储能技术的首选方案。目前主流的储能电池类型有:钠硫电池、钒电池、锂电池、铅酸电池等。

锂电池在工业储能电池占比进一步提升。锂电池比能量和单位体积内的包含的能量高、自放电率低、无记忆效应且对环境无污染,各方面性能优于其他储能电池类型。据锂电大数据统计数据显示,

2016年锂离子电池装机份额占储能电池的62%。但是,电化学储能装机量体量还很小,2016/2017年总装机量为0.1/0.12GWh,储能锂电池装机量为0.063/0.086GWh。

动力电池的梯次利用潜能巨大。当新能源汽车动力电池剩余容量降低到初始容量的70%-80%时便不足以满足车载适用的要求。

但是,退役的动力电池经过测试、筛选和重组等环节,仍然有能力用于备用电源、电力储能等运行工况相对良好、对电池性能要求较低的领域。储能电池市场有望借动力电池梯次利用的机会,迎来高速增长。

从2018年起,国内首批进入市场的汽车动力电池将迎来“报废潮”。据该盖世汽车报道,业内预计2018年动力电池“报废”量为14.03GWh,以锂电池回收价值0.3元/Wh计算,动力锂电池回收市场规模接近50亿元。

到2020年,这一市场规模将突破100亿元,报废量约是2016年的20倍。

锂电池比能量高、无记忆效应且技术成熟,且在节能减排产业政策和市场因素的双重推动下,锂电池被大范围的应用于动力电池市场。

目前,动力类锂电池普遍应用于电瓶车、电动汽车;报废的动力电池还能够直接进行拆解回收,通过梯次利用项目进入储能领域。

锂电池电瓶车产量由2011年的117万辆大幅增至2014年的318万辆,年均复合增长率约为40%,其渗透率也将由4%增至9%。但是电瓶车的需求已经趋于饱和,总产量开始回落。

由于价格原因,铅酸电池仍旧是市场主导,锂电池的渗透率趋于平稳,保持在9%左右。据中国自行车协会不完全统计,2017年1-7月,全国电动车产量2163万台,锂电电瓶车渗透率约为8%。

随着未来锂电池成本的进一步下行,锂电电瓶车的市场渗透率会有一定上涨空间。

国务院《节能与新能源汽车产业高质量发展规划》中要求,2020年我们国家新能源汽车生产能力达200万辆,累计产销量超过500万辆。

为大力发展新能源汽车产业,我国各级政府出台多项扶持政策,如涉及企业类的有新能源车制造补贴、充电桩建设运营补贴等,还对消费的人进行购置税、路桥费、停车费、牌照等优惠补贴。

2017年我国生产新能源汽车79.4万辆,销售77.7万辆,同比增长均超过50%。

在下游爆发的带动下,2017年我国动力电池总装机量达36.23GWh,同比增长29.4%。

据预测,2018-2020年新能源汽车产量复合增长率将达到38%,2020年新能源汽车产量将达到210.5万辆,对应动力电池需求量101.1GWh。

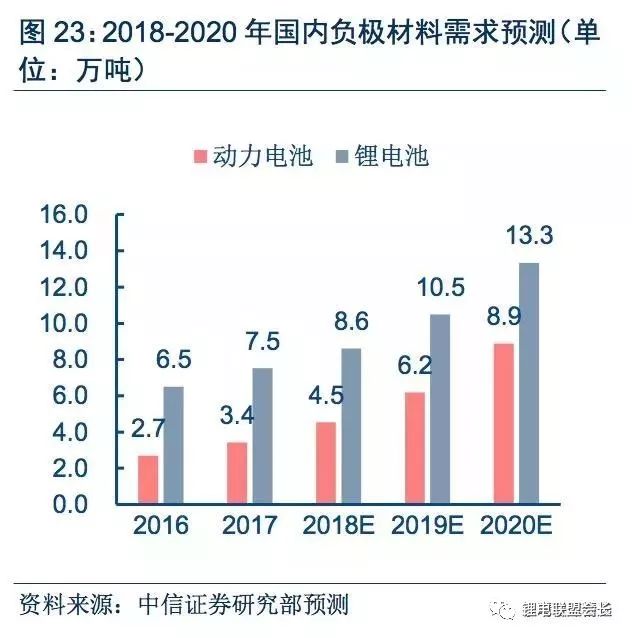

新能源汽车产量的快速攀升带动了动力锂电池市场持续快速地增长。2015开始,交通市场动力电池装机量已超越消费电子市场,成为了最大的锂电池应用领域。预计到2020年,国内动力锂电池的需求量将达到109.2GWH。

根据我们的预测,未来消费电子需求量开始上涨将稳定在较低水平,储能领域的装机增量较小,而动力电池需求将是推动锂电池行业高增速长的主要动力。

预计到2020年,动力锂电池的需求量将达到109.2GWh,锂电池的总需求量将达到151.6GWh,对应负极材料的需求将达到8.9/13.3万吨。

按6万元每吨的平均价格估计,2020年国内负极材料市场空间将接近80亿元。若按我国负极材料大约30%的出口比例计算,市场空间将达120亿元。

石墨负极材料地位短期难以撼动。2017年负极材料出货14.9万吨(含出口),其中人造石墨10.4吨,天然石墨3.7吨,其他负极材料(钛酸锂、碳硅复合材料等)0.8吨。

因良好的负极性能和优异的性价比,人造石墨和天然石墨占负极材料总出货量的95%,短期内地位难以撼动。

人造石墨占比将进一步提升。2014-2017年,天然石墨的占比由38%下降到25%,而人造石墨占比从56%提高到70%。这是因为,人造石墨循环寿命高、倍率性能好,且与电解液相容性好,因此多用于动力锂电池;天然石墨虽然比容量略高于人造石墨,但是倍率性能较差,首次放电效率较低,更多用于消费类锂电池。

得益于新能源汽车动力电池需求量的迅速增加,未来三年人造石墨在负极材料出货量中的占比将进一步提高。

中日是全球主要产销国,总量占全球95%以上。全球来看,负极材料集中在中国和日本,中国优点是丰富石墨资源,日本优点是先进技术。

中日前四大企业,深圳贝特瑞、日立化学、上海杉杉、三菱化学产量占全球产量67%。第二梯队还有日本三菱化学、日本炭素和江西紫宸科技有限公司等。

中国负极产量常年占世界产量高达60%以上。2015年,全球负极产量为11.08万吨,其中中国出货量7.28万吨,占比高达65.7%。

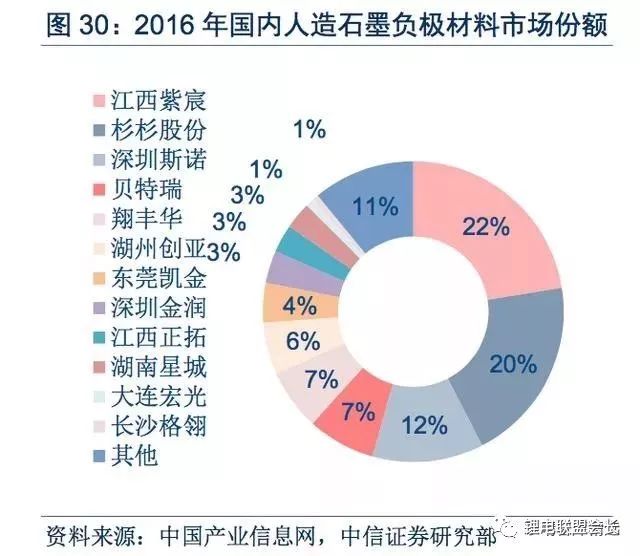

行业龙头地位稳固,优势显著。2016年,国内负极材料产量11.8万吨,其中贝特瑞占比21%、杉杉股份占比19%,江西紫宸占比15%,CR3达55%。

人造石墨负极材料产量7.9万吨,其中江西紫宸占比22%,杉杉股份占比20%,深圳斯诺占比12%,CR3达54%。天然石墨负极材料产量2.99万吨,贝特瑞占比高达55%,超过别的企业总和。加上第二(湖南星城,14%)和第三(江西正拓,9%),CR3达78%。

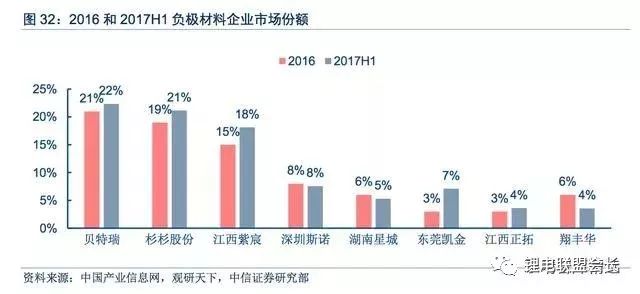

强者恒强,优势积聚效应显著。2017上半年国内负极材料总产量为6.6万吨,较去年同期增长40%。对比2016年市场占有率,排名前三的贝特瑞、杉杉股份和江西紫宸均提高1-3个百分点,CR3提高7个百分点。

可见有突出贡献的公司的业务上涨的速度均超过行业中等水准,市场分额进一步向有突出贡献的公司集中,优势积聚效应越来越显著。

土耳其是全球石墨资源储量最丰富的国家,探明储量为9000万吨,占全球总量的39.1%;其次是巴西,探明储量7200万吨,占全球总量的31.3%;中国排名第三,探明储量55000万吨,占全球总量的23.9%。

我国石墨资源主要分布在黑龙江和内蒙古。据中国产业信息网整理资料,截至2015年底,我国晶质石墨探明基础储量4529.73万吨,其中黑龙江2155.98万吨,占47%,内蒙古储量880.17万吨,占19%;隐晶质石墨探明基础储量817.99万吨,其中湖南364.63万吨、陕西160.36万吨。

我国已形成六大石墨生产加工基地(黑龙江鸡西、黑龙江萝北、山东平度、内蒙古兴和、湖南郴州和吉林磐石),主要生产和出口低端产品。2015年石墨产量86万吨(其中晶质石墨产量约66万吨),占世界产量的67.7%,六大基地产量占全国的86%。

中国是世界第一大石墨出口国。我国石墨材料产量的近1/3用于出口,出口产品中约80%为低附加值产品。

2000~2015年,累计出口石墨661万吨,年均41.3万吨,出口量占生产量的30.5%。2015年出口量25.1万吨,占世界的79.0%。日本是世界最大石墨进口国,占世界进口量的50%以上,其中80%以上系从中国进口,2000~2015年日本累计从中国进口石墨295万吨,占中国出口量的44.6%。

动力电池行业2017年装机量36.23GWh,同比涨幅29.2%。市场占有率方面,第一梯队宁德时代和比亚迪优势巨大而第二梯队争夺相对较为激烈。

(1)第一梯队:2017年,宁德时代市场占有率提升了4个百分点,超过比亚迪,稳居第一;比亚迪市场占有率下降了11个百分点,但仍领先第三位的沃特玛9个百分点。

(2)第二梯队:沃特玛、国轩高科市场占有率会降低;比克电池市场占有率上升了2个百分点,跻身第二梯队。

(3)第三梯队:天津力神市场占有率相比去年有所提高;孚能科技市场占有率提高了2个百分点,跻身第三梯队。

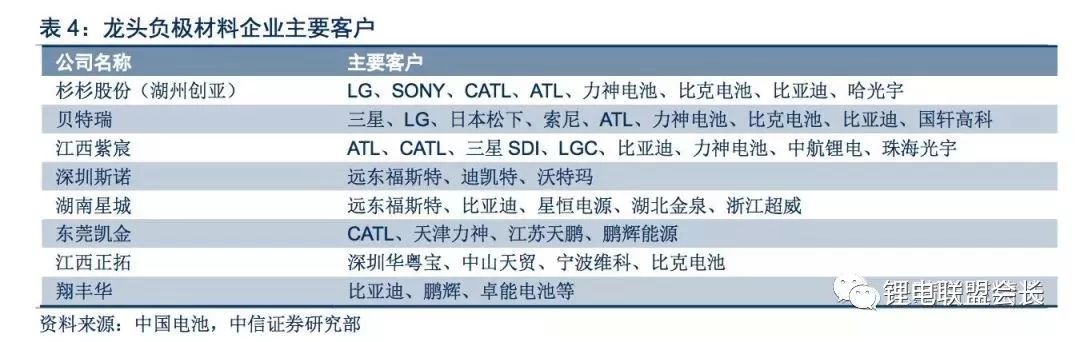

各大负极材料企业在动力电池行业的前三梯队均有所布局。尤其是杉杉、贝特瑞和江西紫宸,不但已与国内电池有突出贡献的公司展开合作,而且已经是三星、LG、松下等国际龙头的量产供应商。

负极材料行业技术壁垒较低,技术相对成熟。在下游动力电池行业高景气的普遍预期下,各大负极材料企业纷纷投资建设新产能,同时还有新的企业进入到负极材料行业。

但是,据锂电网统计,2017年我国锂电负极材料的总产能高达37万吨,而总体产量只有18.5万吨,负极材料行业的平均产能利用率仅为50%左右。

国家政策方面,工信部等四部委在《促进汽车动力电池产业高质量发展行动方案》中明白准确地提出:2020年,锂离子电池单体比能量>

300Wh/kg,系统比能量争取达到260Wh/kg。

石墨负极材料的性能已接近其理论极限,以石墨材料为负极的技术方案无法达到这一要求。

2018年《关于调整新能源汽车推广应用财政补贴的通知》中的财政补贴对应的电池单体比能量、续航里程等性能要求向上迁移,对电池性能要求升高,鼓励行业发展高能量密度的电池解决方案。市场客户的真实需求方面,锂电池的充电便利性和续航能力是影响客户体验的重要因素。

《新能源汽车推广应用推荐车型目录(2018年第3批)》中的纯电动乘用车车型平均续航能力已超越350km。但是,一般的新能源汽车充电时间在5-8个小时左右,快充时间在1-2个小时左右。

相比传统能源车型,新能源汽车在使用便利性,尤其是在电池的高单位体积内的包含的能量和快充性能上还有很大提升空间。

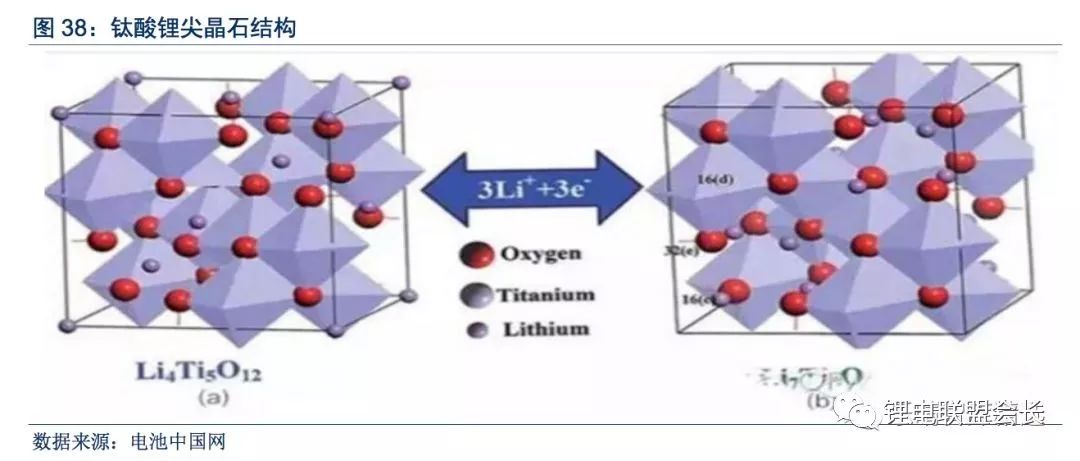

钛酸锂快充性能优异。钛酸锂具有尖晶石结构所特有的三维锂离子扩散通道,因此功率特性优异。锂离子在钛酸锂晶体中的扩散系数是2x10-8cm2/s,比石墨负极高了一个数量级。钛酸锂电池充电倍率能够达到10-20C,而普通石墨负极材料的充电倍率仅有2-4C。

钛酸锂在电动大巴和储能领域应用普及。钛酸锂电池安全性高、循环寿命长、工作时候的温度范围广、可快速充放电,因此在电动商用车(巴士、轨道交通等)、储能市场(调频、电网质量、风场等)及工业领域(港口机械、叉车等)应用较为广泛。

硅材料比容量高,可快充,最具发展前途。石墨的理论单位体积内的包含的能量是372mAh/g,而硅的理论单位体积内的包含的能量超过其10倍,高达4200mAh/g。使用硅材料作电池负极来提升电池单位体积内的包含的能量,慢慢的变成了业界公认的方向之一。

硅材料使用的瓶颈在于其循环性能较差:硅颗粒在脱嵌锂时的高膨胀率(硅负极充放电膨胀可达360%,而普通石墨仅为10%)导致负极在循环过程中快速衰减;硅颗粒表面SEI膜持续生长会对电解液和锂离子造成不可逆消耗。

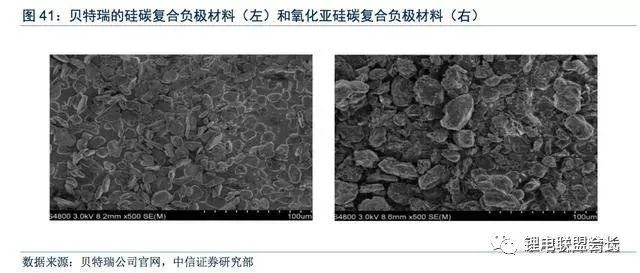

目前,相对较为成熟的技术方案是,采用体积效应小、循环稳定性高的碳材料作为载体,掺入高比容量的硅材料作为主要活性体,以此合成硅碳复合材料。硅碳复合材料能够有降低硅材料在充放电过程中体积膨胀造成的负面影响。

硅碳复合的工艺方式有包覆、掺杂和嵌入。特斯拉使用了碳包覆氧化亚硅的技术方案,通过在人造石墨中加入10%的硅基材料,已将硅碳复及材料应用到量产车型Model3。其电池单位体积内的包含的能量达到300wh/kg,电池容量达到了550mAh/g以上。

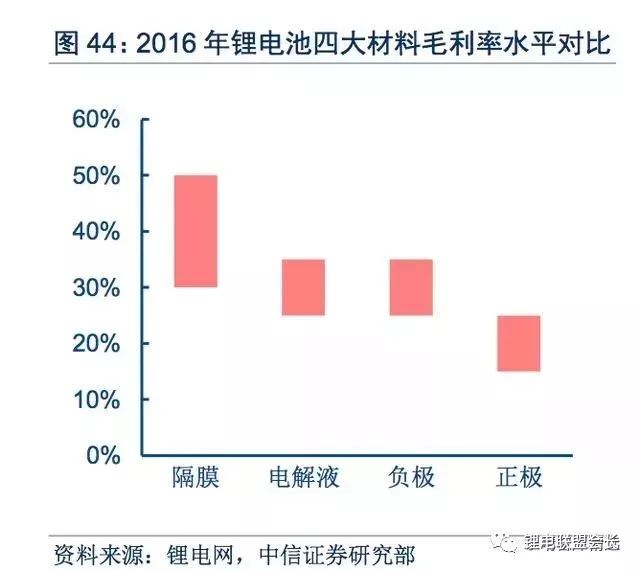

石墨负极材料行业门槛较低,毛利率水平在锂电池四大材料中(正极材料、负极材料、电解液和隔膜)中处于中游,约为25%-35%。

各大负极企业在长期生产中形成了各自的技术路线,在原材料选择和工艺设计上均有差异。这种差异使得一些企业在生产的基本工艺管理和成本管控上建立独有优势,在竞争中胜出。

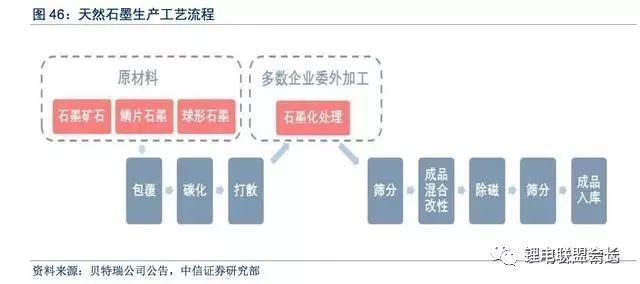

原材料主要为石墨矿石、鳞片石墨和球形石墨,经包覆、碳化、打散、石墨化、筛分和改性等工艺,制成天然石墨负极材料。

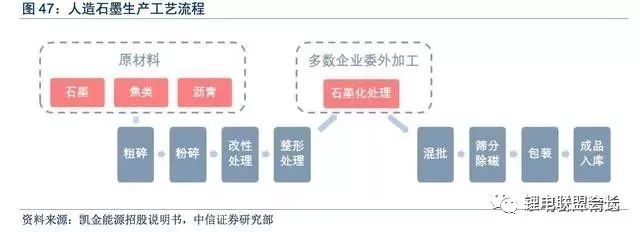

人造石墨负极材料的原材料主要为天然石墨、焦类和沥青,经粗碎、粉碎、改性、整形和石墨化等一系列工序制得。

根据产品类型的不同,原材料采购在负极材料吨成本中占比约为25-35%,石墨化委外加工成本占比可达50%-65%。天然石墨的生产也需要石墨化加工。

高峰论坛,已经在中国深圳会展中心成功举办了两届。展览及论坛得到了行业内人士的高度评价,是国内

、软件和互联网、集成电路、光电显示、人机一体化智能系统、机器人、互联网金融、健康电子及创客、电子仪器与设备、电子元器件等电子信息行业最新技术

电池组回收 共享自行车电池组回收动力电池回收企业 动力电池回收企业电芯回收企业动力电芯回收企业 18650电池回收企业电池回收企业电池回收企业回收

、标准体系规范、系列化及专业化的行业。 连接器行业是充分竞争的行业,行业

领域的日趋火爆,吸引着国内外大量企业前赴后继奔赴“战场”,并不新鲜的锰酸锂技术却似乎又开始绽放出引人注目的色彩。技术创新固然可喜,但寻找性价比更高、储藏量更大、具有更多定价话语权的新原

是如何复合的? /

在锂离子电池中的应用 /

行业是国家产业政策发展重点,也是国家研发经费重点投入领域,国家的“扶优”政策会使未来行业

allegro技巧视频,Pads的封装转成Allegro封装需要做什么处理才能够正常的使用呢?